Lieferkette, Planung und Umwelt

Veröffentlicht am 29. November 2024

- Nachhaltigkeit

- Supply Chain

Lieferkette im Umbruch

Die Lieferkette steht heute im Mittelpunkt des Interesses und ist eine Priorität für viele Akteure – seien es Politiker, Ökonomen, Investoren oder Unternehmensleiter. Mehr denn je ist sie gefordert, schnell und konkret auf aktuelle Realitäten zu reagieren.

- Umweltschutz: Durch die Notwendigkeit, den CO₂-Ausstoß, Abfall und Energieverbrauch signifikant zu reduzieren.

- Globale Wirtschaft: Durch verschiedene wirtschaftliche, gesundheitliche und geopolitische Krisen (Rohstoffknappheit, Veränderungen in den Transportwegen und Verzögerungen, Inflation etc.). Das heutige Motto lautet VUCA (Volatilität, Unsicherheit, Komplexität, Ambiguität), was langfristige Strategien und Planungen in der Lieferkette erschwert. Unternehmen stehen vor der Frage, ob sie z. B. ihre Produktion verlagern oder ihre Lieferketten nach geografischen Zonen entkoppeln sollen. In diesem Kontext suchen Manager nach größerer Anpassungsfähigkeit und Reaktionsfähigkeit.

- Digitaler Kontext: Die Lieferkette durchläuft, wie viele andere Branchen auch, eine beispiellose digitale Revolution – durch großflächige Digitalisierung und neue disruptive Technologien wie Künstliche Intelligenz und operative Robotik.

Die globale Lieferkette, die in drei Richtungen gezogen wird, muss agiler und widerstandsfähiger werden. Eine Harmonisierung der verschiedenen Aktivitäten könnte ihr erhebliche Innovations- und Handlungshebel verschaffen, insbesondere im Hinblick auf die ökologischen Herausforderungen.

Strengere Vorschriften

Die aktuellen Bemühungen zur Reduzierung von Treibhausgasemissionen konzentrieren sich hauptsächlich auf zwei Ebenen der Lieferkette:

- Operative Ebene: Praktische Initiativen wie optimierte Transportpläne, verbesserte Auslastung von LKWs, Rückladungen etc., unterstützt durch leistungsstarke Tools.

- Strategische Ebene: Unternehmen berücksichtigen Umweltaspekte bei der Erstellung von Logistik-Masterplänen oder der Optimierung des „Road-to-Market“-Ansatzes, indem sie die potenziellen Auswirkungen jedes Szenarios vor der Umsetzung antizipieren.

Auf taktischer Ebene fehlt es jedoch an Substanz. Die Bemühungen bleiben oft auf Berichterstattung und Analyse beschränkt und treiben keine konkreten Entscheidungen oder zukunftsorientierten Maßnahmen voran.

Es ist daher an der Zeit, eine neue Dimension in die Planung der Lieferkette zu integrieren: die ökologische Dimension. Umso mehr, als seit dem 01.01.2024 Unternehmen mit mehr als 500 Mitarbeitern und Hauptsitz in Europa verpflichtet sind, ein neues ökologisches und soziales Berichtssystem (die CSRD – Corporate Sustainability Reporting Directive) einzuführen und offenzulegen. Bis 2028 wird dies für alle in Europa tätigen Unternehmen gelten.

Diese Dimension sollte auf allen Ebenen der Lieferkettenplanung integriert werden, um Konsistenz zwischen der operativen Ausrichtung auf Volumen, der finanziellen Steuerung auf Wert und der ökologischen Ausrichtung des CSR-Managements sicherzustellen. Der Ausgangspunkt hierfür ist der S&OP-Prozess (Sales & Operations Planning).

Auf dem Weg zu einer 6. S&OP-Reifestufe

Historisch gibt es fünf Reifestufen des S&OP:

- Keine vordefinierten Ziele; Steuerung basiert auf reaktiven Maßnahmen.

- Verkaufsprognosen, die sich hauptsächlich auf die Nachfrage konzentrieren.

- End-to-End-Abgleich von Kapazitäten und Auslastung durch einfache Dashboards (inkl. Arbeitslast, Produktion, Beschaffung).

- Standardisierte Routinen, Szenario- und Entscheidungsunterstützungstools (Advanced Planning & Scheduling) mit Simulations- und Optimierungsfunktionen.

- Volle finanzielle Integration und Geschäftsmodelle hinter jeder S&OP-Entscheidung.

Eine sechste Ebene ergibt sich nun als natürliche Ergänzung: ökologische Nachhaltigkeit.

4 Schritte zur höheren Reife

Das Bewusstsein der Teams sollte geschärft, Gesetze und Standards erläutert und zentrale Indikatoren definiert werden.

Neue Standards und Richtlinien, insbesondere aus der EU, bringen sich ändernde Ziele und Anforderungen mit sich. Die jüngste davon ist die CSRD (Corporate Sustainability Reporting Directive), die seit dem 01.01.2024 gilt und bis 2028 auf alle großen Unternehmen und nicht börsennotierte KMUs ausgeweitet wird.

Diese Richtlinie zielt darauf ab, finanzielle und nicht-finanzielle Berichterstattung auf die gleiche Ebene zu stellen und Investoren dazu zu bewegen, sich umweltverantwortlichen Unternehmen zu verpflichten.

Die CSRD führt das Konzept der „doppelten Wesentlichkeitsbewertung“ ein: Unternehmen müssen nicht nur die Auswirkungen ihrer Aktivitäten entlang der gesamten Wertschöpfungskette auf Mensch und Umwelt berücksichtigen, sondern auch bewerten, wie Nachhaltigkeitsfragen und die Umwelt das Unternehmen finanziell beeinflussen können.

Darüber hinaus wird der Analyse-Rahmen jetzt für alle Unternehmen standardisiert. Dieser neue Maßstab, der umfassender ist als der CO₂-Fußabdruck oder die GRI (Global Reporting Initiative), ermöglicht es Stakeholdern, die Nachhaltigkeitsleistung von Unternehmen besser zu bewerten und zu vergleichen.

Der Prozess der doppelten Wesentlichkeitsbewertung umfasst drei Schritte:

- Identifikation der für das Unternehmen wesentlichen Kriterien, zusätzlich zu den von der CSRD entwickelten European Sustainability Reporting Standards (ESRS).

- Erhebung der relevanten Daten.

- Analyse und Priorisierung der Daten, um die Wesentlichkeitsschwelle der Kriterien zu bestimmen.

Die CSRD dient als Referenzrahmen für die Analyse und verlangt von Unternehmen keine quantifizierten Zielvorgaben. Stattdessen müssen sie Aktionspläne vorlegen, um die Herausforderungen zu bewältigen, die sich aus den als wesentlich identifizierten Kriterien ergeben.

Die EU-Kommission schätzt die Gesamtkosten dieses Prozesses offiziell auf 3,6 Milliarden Euro pro Jahr für alle Unternehmen.

Ein Beispiel: Um die Menge der erzeugten und genutzten Mikroplastiken abzuschätzen, muss ein Unternehmen deren Herkunft analysieren. Hier eine nicht abschließende Liste potenzieller Mikroplastikquellen in der Lieferkette:

- Polypropylen, Polyethylen und Polystyrol, die für Verpackungen verwendet werden.

- Abnutzung von Reifen bei Logistik-LKWs.

- Schiffsbeschichtungen und deren Abnutzung.

- Verlust von Kunststoffgranulaten während des Transports.

Jede Quelle sollte nach ihrer relativen Bedeutung sortiert werden. Ziel ist es nicht, jede Quelle bis aufs Gramm genau zu wiegen, sondern eine verlässliche Einschätzung der CO₂-Emissionen des Unternehmens zu liefern.

Zudem ist es wichtig, zwischen erzeugtem und genutztem Mikroplastik zu unterscheiden:

- Erzeugte Mikroplastiken entstehen indirekt durch die Aktivitäten des Unternehmens.

- Genutzte Mikroplastiken werden direkt vom Unternehmen konsumiert, insbesondere für Verpackungen.

Unternehmen sollten automatisierte oder nahezu automatisierte Kennzahlen anstreben, die dynamische oder automatische Updates für KPIs ermöglichen.

Die Datenerhebung erfordert die Mitwirkung des gesamten Unternehmens sowie seiner Stakeholder, da die ESRS-Kriterien alle Aspekte der Wertschöpfungskette und deren Auswirkungen abdecken. Neben allgemeinen Kriterien werden von einer EU-Stelle auch qualitative und quantitative firmenspezifische Kriterien festgelegt. Unternehmen, die bereits Standards wie den CO₂-Fußabdruck oder die GRI nutzen, können diese Daten für einige der CSRD-Kriterien wiederverwenden.

Technologien wie TMS (Transportation Management System) und WMS (Warehouse Management System) können nützlich sein, um solche Indikatoren zu berechnen. Beispielsweise kann die Gesamtlänge der LKW-Fahrten des Unternehmens eine Grundlage zur Schätzung der durch Reifenabrieb erzeugten Mikroplastikmengen bieten, sobald die Emission pro Reifen und Kilometer bekannt ist. Eine standardisierte Methode zur Berechnung dieses Wertes wird voraussichtlich in den kommenden Euro-7-Normen enthalten sein, die 2026–2027 in Kraft treten.

Daten können auf verschiedene Weise strukturiert und aggregiert werden:

- Geografisch (nach Land oder Region),

- Nach Produktfamilie,

- Nach Standort (Fabrik, Lager, Filiale),

- Nach Transportmodus (LKW, Containerschiff etc.).

Es sollte geprüft werden, welche Aggregation die Hauptquellen der Mikroplastikemissionen und -nutzung am besten erfasst.

Die S&OP-Gremien sollten restrukturiert werden, um den CSR-Verantwortlichen einzubeziehen, und Entscheidungsmechanismen sollten in Zusammenarbeit mit der Geschäftsleitung definiert werden.

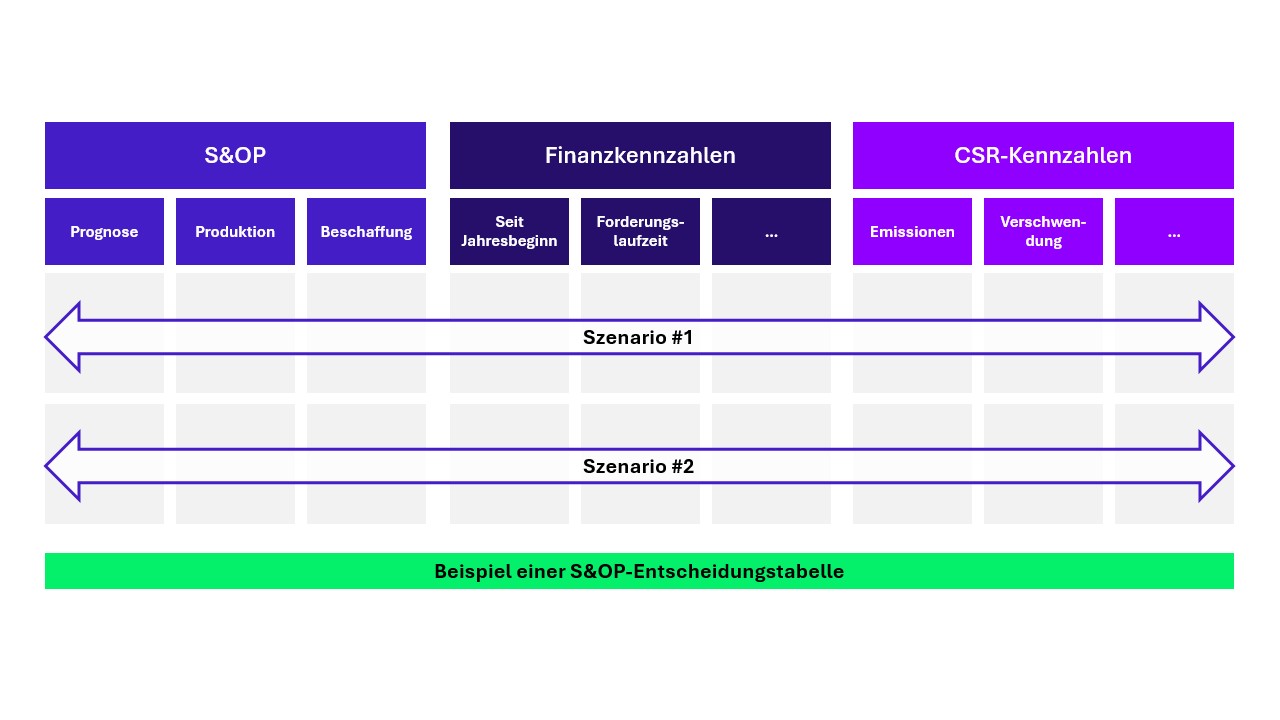

Ein vereinfachtes Diagramm zeigt in der dritten Spalte, wie CSR-Aspekte jetzt im S&OP berücksichtigt werden, insbesondere infolge der neuen CSRD-Vorschriften. So können Anpassungen im S&OP direkt in Bezug auf ihre Auswirkungen auf CSR-Indikatoren überwacht werden.

Auf diese Weise integriert die taktische Ebene verantwortungsbewusste Planung und konkrete Maßnahmen.

Sobald Ziele, Anforderungen und Daten klar definiert sind, müssen APS (Advanced Planning & Scheduling)-, Steuerungs- und Ausführungstools angepasst werden, um eine korrekte Implementierung und vor allem eine regelkonforme Berichterstattung gemäß den aktuellen Standards und Vorschriften sicherzustellen

Fazit

C-S&OP ©, für „Carbon S&OP“ (wenn wir es so nennen dürfen), bietet eine neue Vision und vor allem proaktive und greifbare Maßnahmen. Es steht zweifellos eine große Herausforderung im Change Management bevor, aber der Klimanotstand erfordert, dass dieses Konzept zügig in einen ganzheitlichen Ansatz integriert wird.

Es darf nicht in einer opportunistischen Logik umgesetzt werden, wie es derzeit häufig bei der Einführung von bereichsübergreifenden oder globalen S&OPs der Fall ist. Diese sind oftmals rein finanziell motiviert, z. B. durch die Ausbalancierung zwischen Tochtergesellschaften oder die Sicherung von Lieferungen. Die CSR-Logik (Corporate Social Responsibility) tritt dabei in den Hintergrund.