Verpflichtende elektronische Rechnungsstellung für Unternehmen: Öffentliche oder private Plattform – was soll man wählen?

Veröffentlicht am 19. Januar 2024

- Corporate Finance, Risikomanagement & Beschaffung

Die französische Verordnung Nr. 2021-1190 vom 15. September 2021 über die Einführung der elektronischen Rechnungsstellung verpflichtet Unternehmen, Rechnungen zu digitalisieren (in einem strukturierten Format) und E-Reporting-Informationen (Käufe und Verkäufe) gemäß einem Zeitplan, der von der Unternehmensgröße abhängt (2024-2025-2026), an die Steuerbehörden zu übermitteln. Dazu müssen Rechnungen entweder über eine Partner-Digitalisierungsplattform (PDP) oder das öffentliche Rechnungsportal der französischen Regierung (PPF) übermittelt werden.

Welche Anforderungen und wann?

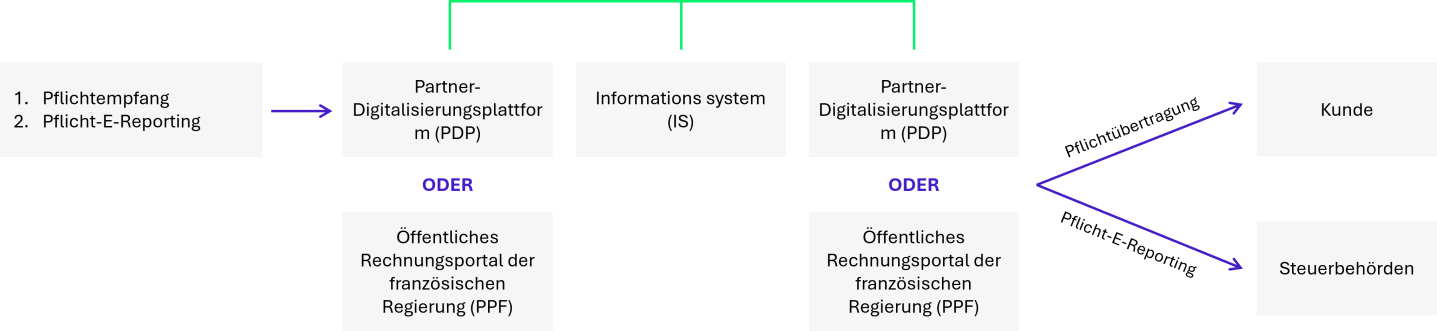

- Verpflichtender Empfang von Rechnungen: Alle französischen Unternehmen sind ab dem 1. Juli 2024 verpflichtet, Rechnungen in den von den Steuerbehörden festgelegten Formaten empfangen und akzeptieren zu können.

- Verpflichtende Übermittlung spezifischer Daten zu eingehenden Rechnungen (E-Reporting): Für Waren oder Dienstleistungen, die von einem B2B-Auslandsanbieter innerhalb oder außerhalb der EU gekauft werden, bei denen der Käufer in Frankreich ansässig und mehrwertsteuerpflichtig ist (ausgenommen Importe).

- Verpflichtende elektronische Rechnungen im von der Direction Générale des Finances Publiques festgelegten Format.

- Verpflichtende Übermittlung an die Steuerbehörden gemäß einem stufenweisen Zeitplan basierend auf der Unternehmensgröße (Großunternehmen ab dem 1. Juli 2024 / mittelgroße Unternehmen ab dem 1. Januar 2025 / kleine und mittlere Unternehmen ab dem 1. Januar 2026).

- Verpflichtendes E-Reporting von B2B- und B2C-Verkäufen sowie dem Zahlungsstatus (ähnlicher Zeitplan wie für ausgehende Rechnungen: 2024/2025/2026).

PDP-Plattform oder PPF-Portal? Ein Problem der Prozessreife und nicht der Wahl des Werkzeugs.

Elektronische Rechnungen werden entweder über das öffentliche Rechnungsportal (PPF) ausgestellt, übermittelt und empfangen, dass eine Weiterentwicklung des derzeit für B2G-Transaktionen (Business to Government) verwendeten Chorus Pro-Portal darstellt, oder über eine Partner-Digitalisierungsplattform (PDP), einen staatlich zertifizierten privaten Lösungsanbieter für die Ausstellung und Übermittlung von Rechnungs- und E-Reporting-Daten.

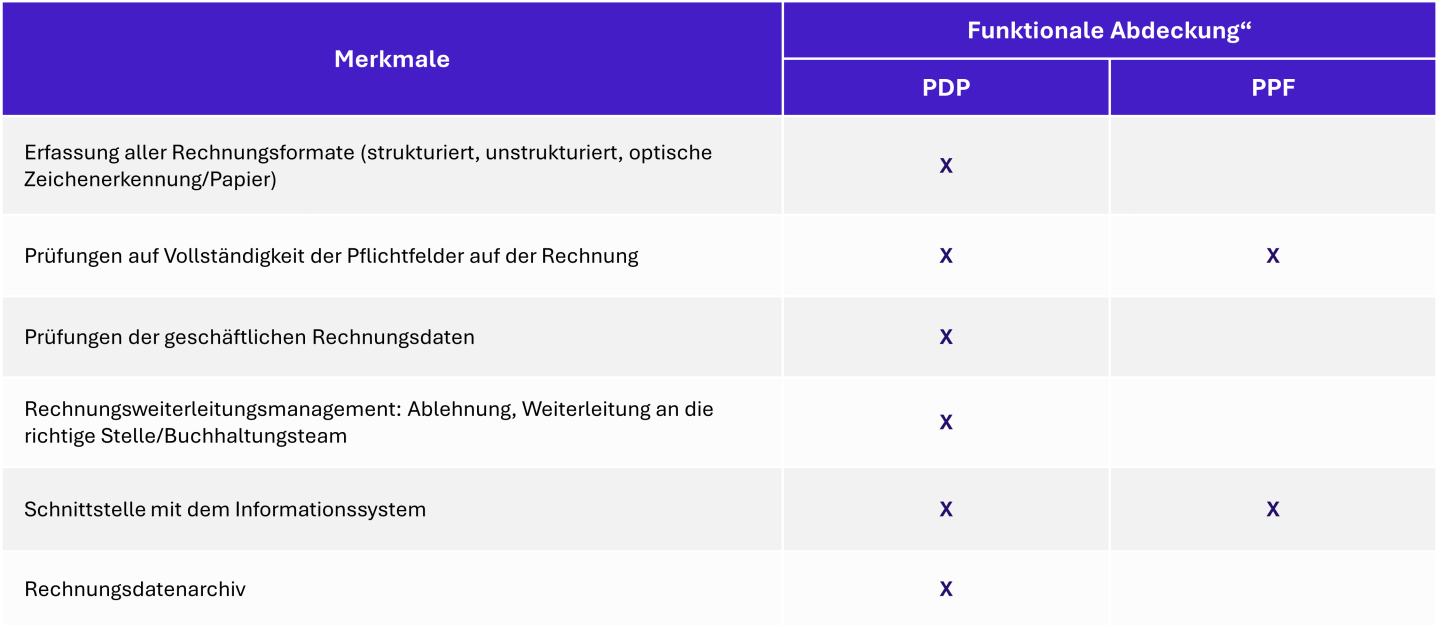

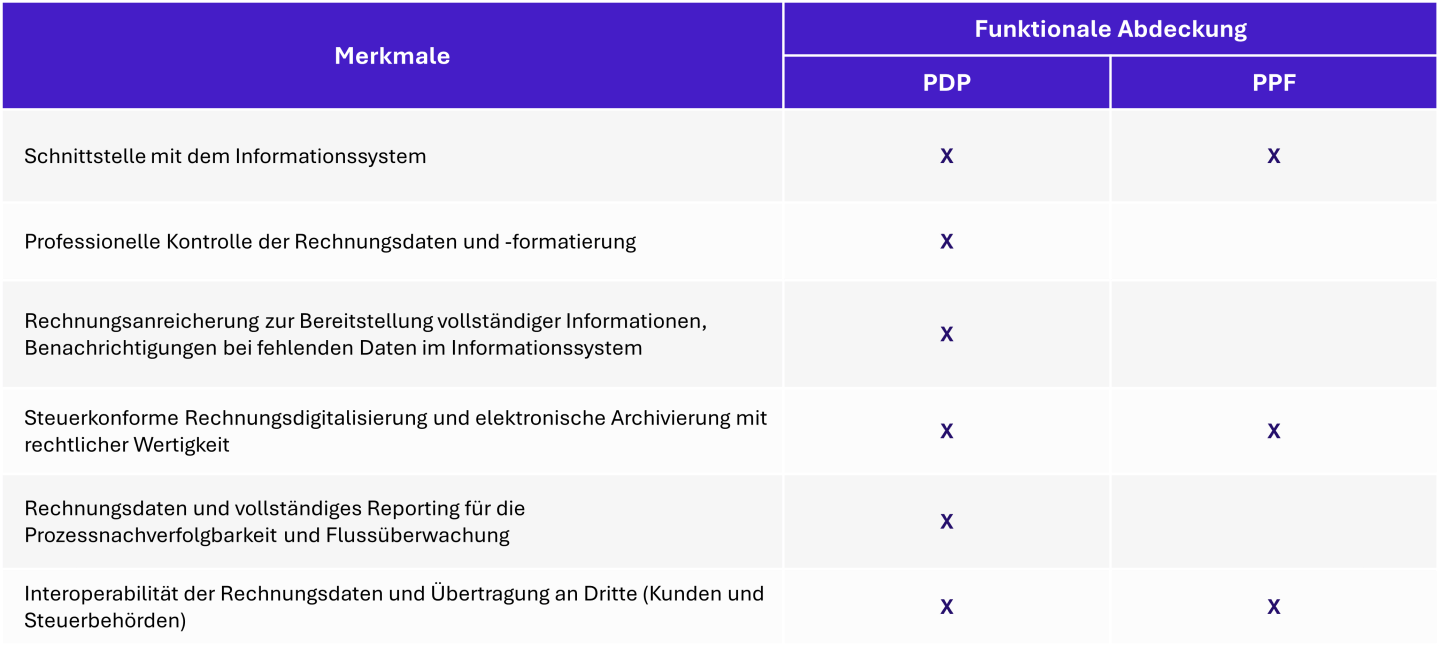

Die Wahl zwischen dem öffentlichen Rechnungsportal (PPF) oder einer Partner-Digitalisierungsplattform (PDP) hängt von Ihrem Reifegrad im Rechnungsmanagement ab, der die funktionale Abdeckung bestimmt, die Sie benötigen.

Die Funktionen des PPF konzentrieren sich darauf, gesetzliche Verpflichtungen zu erfüllen (siehe oben). PDPs, mit unterschiedlichen Angeboten, versprechen, die Fluidität und Effizienz der Rechnungsmanagementprozesse zu verbessern.

Die unten stehenden Fragen können Ihnen helfen, Ihren Reifegrad zu bewerten.

Werkzeugreife

- Haben Sie bereits eine Procure to Pay-Lösung für das Lieferantenrechnungsmanagement?

- Haben Sie bereits eine Lösung zur Digitalisierung von Kundenrechnungen?

- Wie häufig nutzen Sie EDI (elektronischen Datenaustausch) für Rechnungen mit Ihren Lieferanten und Kunden?

- Nutzen Sie bereits EDI für steuerliche Zwecke? Welche Tools verwenden Sie?

- Welche Formate verwenden Ihre Management-Informationssysteme für ausgehende Rechnungen?

Prozessreife

- Sind Ihre internen Validierungs-/Workflow-Prozesse bereits papierlos?

- Werden Ihre Bestellungen in einem Tool erfasst und automatisch mit der Lieferantenrechnung abgeglichen?

- Bieten Sie Ihren Kunden und Lieferanten ein Rechnungs- oder Selbstabrechnungsportal an?

- Wie verwalten Sie Ihre Rechnungen? Shared Services Center für Buchhaltung? Dedizierte EDI-Einheit?

Reifegrad und Zufriedenheit der Teams mit dem Chorus Pro-Portal für B2G-Rechnungen

- Rechnungsfluss zu Chorus Pro, der bereits von einem dedizierten Team gesendet und überwacht wird

- Wie sind Ihre aktuellen Leistungs- und Zufriedenheitswerte mit Chorus Pro?“

Welche Datentransmissionsschemata?

Im Rahmen der Reform hat die Verwaltung auch die 4 möglichen Übertragungsschemata für Rechnungsdaten über das PPF und/oder eine PDP klargestellt.

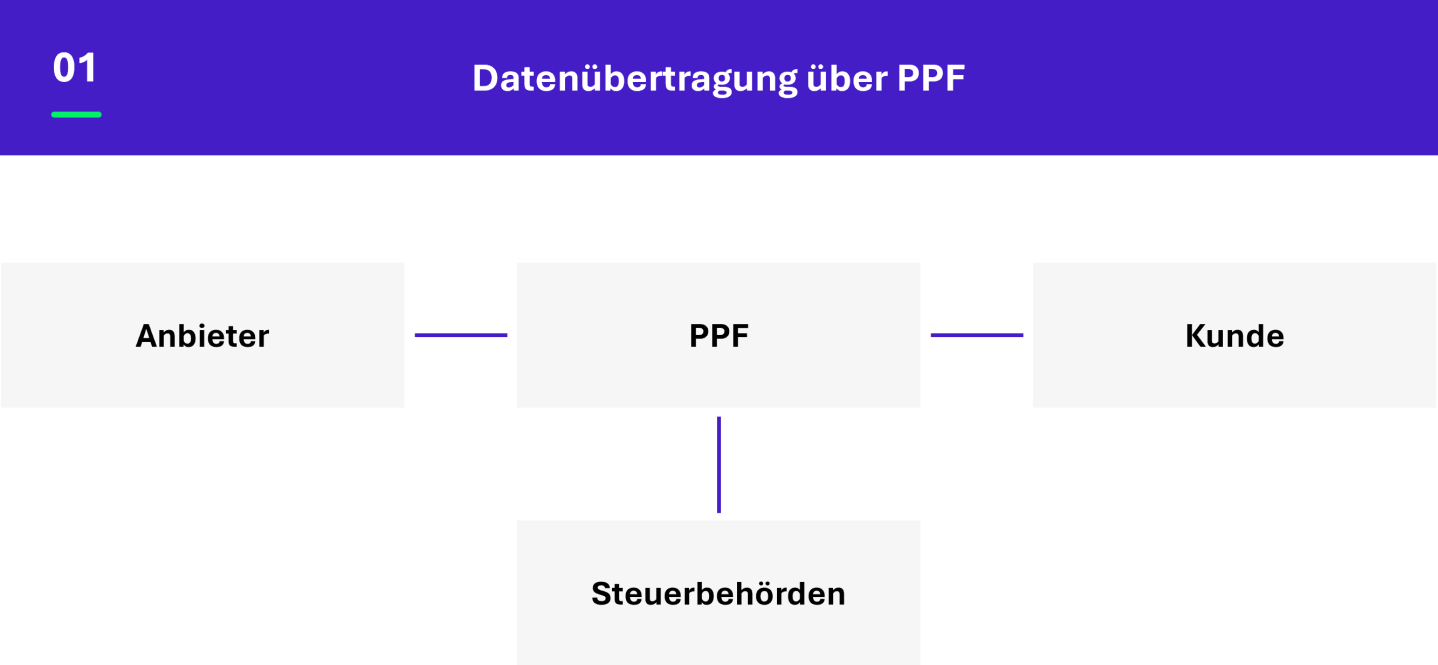

1. Datenübertragung über das PPF

Kunde und Lieferant gehen über das PPF, das Rechnungs- und E-Reporting-Daten an die Steuerbehörden sendet.

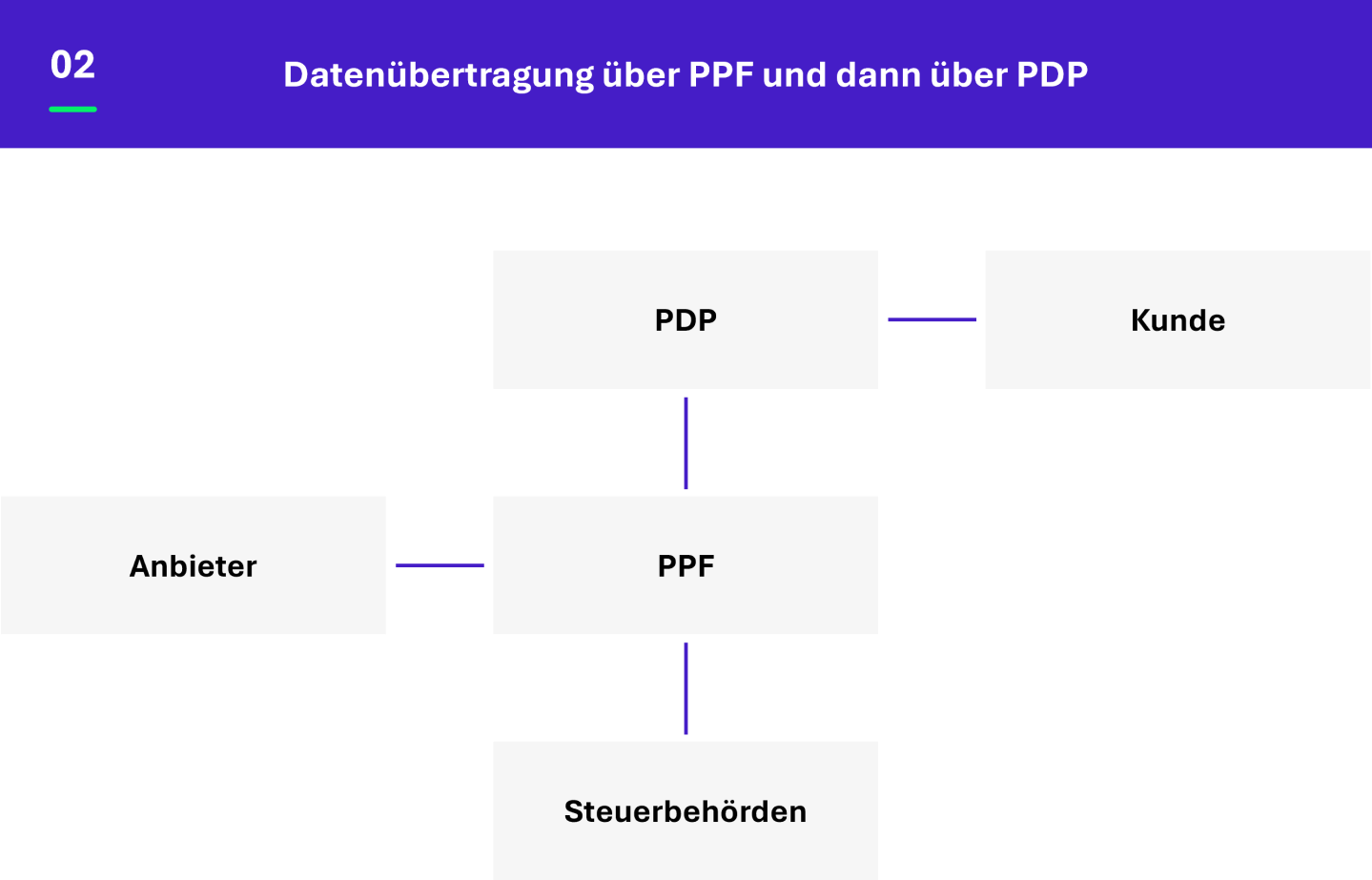

2. Datenübertragung über PPF und dann über PDP

Der Lieferant stellt eine Rechnung über das PPF aus. Das PPF sendet diese Rechnung an das PDP des Kunden und leitet die Rechnungsdaten an die Steuerbehörden weiter. Das PDP des Kunden sendet die Rechnung anschließend an den Lieferanten zurück.

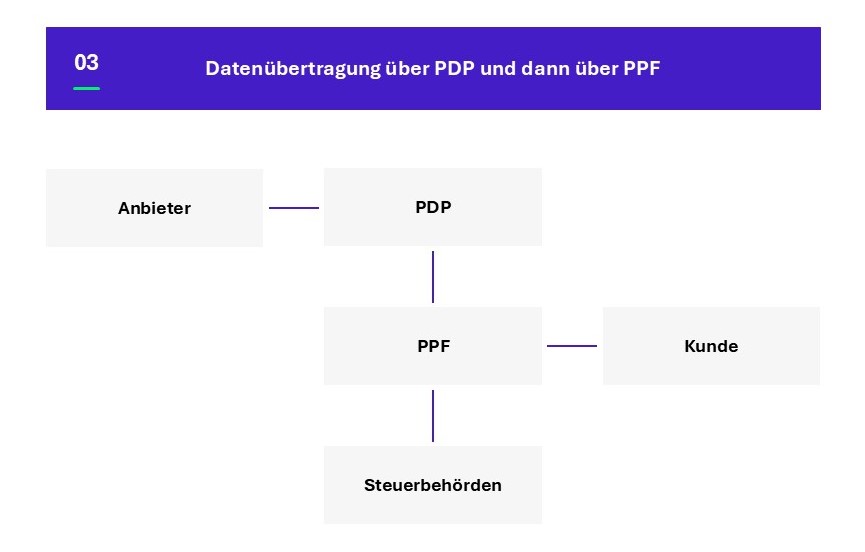

3. Datenübertragung über PDP und dann über PPF

Der Lieferant verwendet ein PDP, um eine Rechnung auszustellen. Das PDP sendet diese Rechnung an das PPF und leitet die Rechnungsdaten an die Steuerbehörden weiter. Das PPF übergibt die Rechnung an den Kunden.

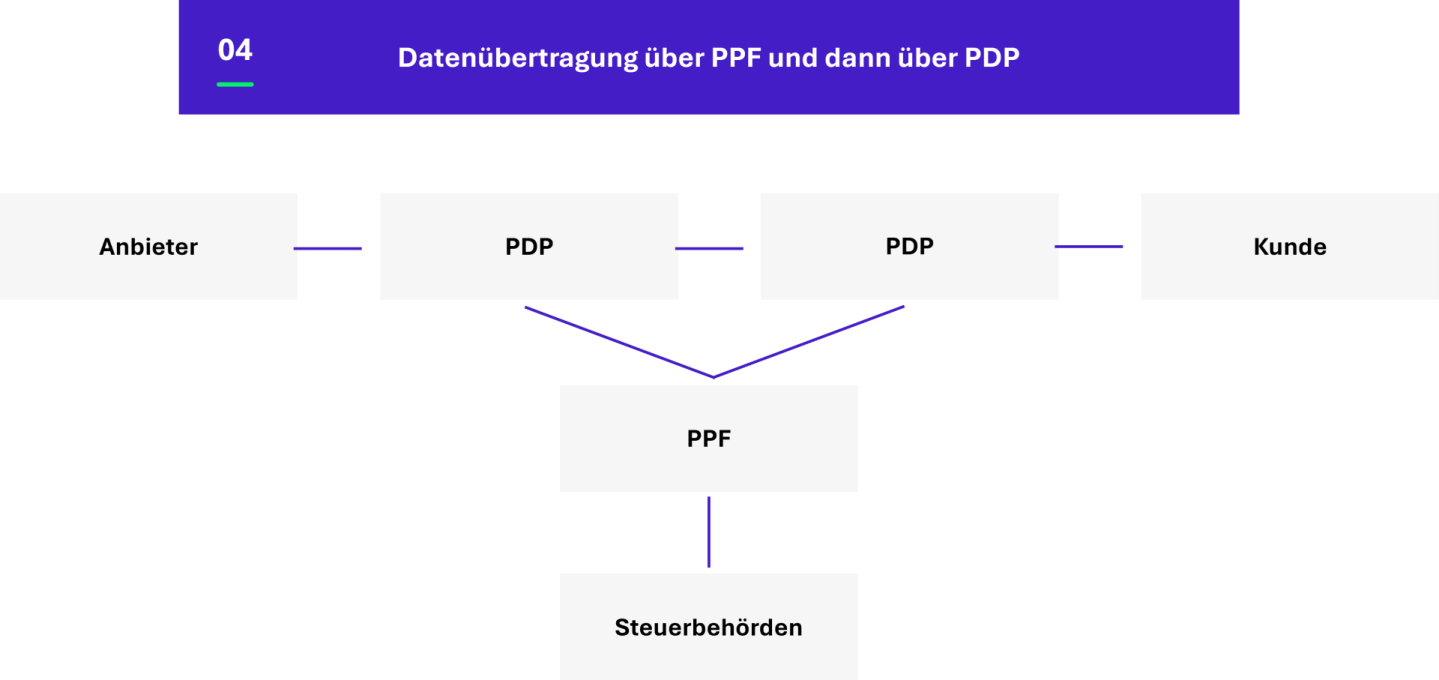

4. Datenübertragung über PPF und dann über PDP

Der Lieferant stellt eine Rechnung über ein PDP aus. Dieses PDP sendet die Rechnung an das PDP des Kunden und leitet die Rechnungsdaten an das PPF weiter. Das PPF leitet die Rechnungsdaten an die Steuerbehörden weiter. Das PDP des Kunden sendet die Rechnung an den Kunden.

Wie wird man papierlos?

Unsere Tipps zur Bewältigung der Reform:

- Den betroffenen Umfang klar identifizieren: Rechnungen, die der Mehrwertsteuer unterliegen, eingehende und ausgehende Flüsse, Transaktionen in Frankreich oder im Ausland.

- Das Kritikalitätsniveau in Bezug auf das Kerngeschäft des Unternehmens bewerten: indirekte Einkäufe vs. Waren- oder Produktionskäufe, Rechnungen von Großkunden vs. kleinen Geschäftskunden, Rechnungsvolumen usw.

- Das Reifegradniveau der aktuellen Rechnungsmanagementprozesse berücksichtigen: Welche Schritte müssen unternommen werden, um Praktiken und Ressourcen mit den gesetzlichen Anforderungen in Einklang zu bringen? Welche Konsequenzen hat dies für die bestehenden Abteilungen für Lieferanten- und Kundenbuchhaltung?

- Die beste E-Rechnungsstellungslösung wählen: PPF oder PDP? Ein PDP-Partner, um nur steuerliche Anforderungen zu decken (Rechnungsübertragung und E-Reporting) oder eine E-Rechnungsstellungslösung mit umfassenden Geschäftsfunktionen (Workflows, Reporting, Analyse)?

Verfasst von

-

Fabien Raymond

Senior Manager – Frankreich, Lyon

Wavestone

LinkedIn